Open Banking – hoje chamado no Brasil de Open Finance – é uma iniciativa que permite que os clientes autorizem o compartilhamento de suas informações bancárias com outras instituições financeiras. Com isso, as IF’s participantes poderão personalizar as ofertas oferecidas aos clientes, justamente porque esses dados ampliam o conhecimento sobre o consumidor e suas necessidades. Além disso, ele também é uma oportunidade para inovar na criação de produtos e serviços.

O Reino Unido é considerado um dos pioneiros na implementação do Open Banking no mundo, sendo, inclusive, utilizado como referência na criação do modelo brasileiro. Em meados de 2016 o Competition and Markets Authority (CMA) publicou a regulamentação que levaria a implementação desse ecossistema no Reino Unido em 2018, que hoje já discute a evolução para o Open Data. Para se ter uma ideia, de acordo com uma pesquisa realizada pelo banco Zopa, atualmente há cerca de 4 milhões de usuários ativos no Open Banking UK, que utilizam esse ecossistema para:

- 34% – Ver todas as contas bancárias em um único lugar;

- 28% – Acompanhar as economias e investimentos;

- 27% – Realizar transações entre contas bancárias e na poupança.

Existem alguns motivos por trás do surgimento do Open Banking, mas o principais são a necessidade de aumentar a competitividade no mercado financeiro, proporcionando mais iniciativas de concorrência e como consequência disso mais desenvolvimento tecnológico e inovação. O que também vai ao encontro da tendência de dados abertos, que já esta sendo implementada na área de seguros (com o Open Insurance) e no mercado de capitais (com o Open Investment).

Seguindo essa linha de raciocínio, o Open Banking pretende trazer uma verdadeira revolução digital para o mercado financeiro. Para saber como o Open Banking vai funcionar, as fases de implementação, benefícios e desafios é só continuar acompanhando esse post:

- O que é Open Banking?

- Como o Open Banking funciona?

- Benefícios e desafios do Open Banking

- OPUS Open Banking

O que é Open Banking?

De acordo com o Banco Central, o Open Banking ou Sistema Financeiro Aberto (SFA), é: “a possibilidade de clientes de produtos e serviços financeiros permitirem o compartilhamento de suas informações entre diferentes instituições autorizadas pelo Banco Central e a movimentação de suas contas bancárias a partir de diferentes plataformas e não apenas pelo aplicativo ou site do banco, de forma segura, ágil e conveniente.

Neste ano, o Banco Central definiu que agora essa iniciativa se chama Open Finance, substituindo o Open Banking. A mudança, que é apenas nominal, facilita o entendimento do público e reforça a ideia de sistema financeiro aberto, justamente porque o Open Finance inclui produtos bancários tradicionais e também serviços financeiros como câmbio, seguros e previdência.

Quais intuições participam Open Banking?

Podem participar do Open Banking apenas as instituições autorizadas a funcionar pelo Banco Central. Entre elas, as IF’s classificadas como S1 e S2 tem participação obrigatória. As demais instituições (S3 a S5) são obrigadas a participar apenas na Fase 3, quando forem detentoras de contas ou iniciadoras de transação de pagamento. Há também a possibilidade de participação voluntária, seguindo todos os requisitos do BC.

A lista completa dos participantes do Open Banking Brasil, você confere aqui!

Quais são os impactos do Open Banking?

Quando pensamos nos impactos dessa novidade no dia a dia, podemos analisá-los por 3 ângulos diferentes:

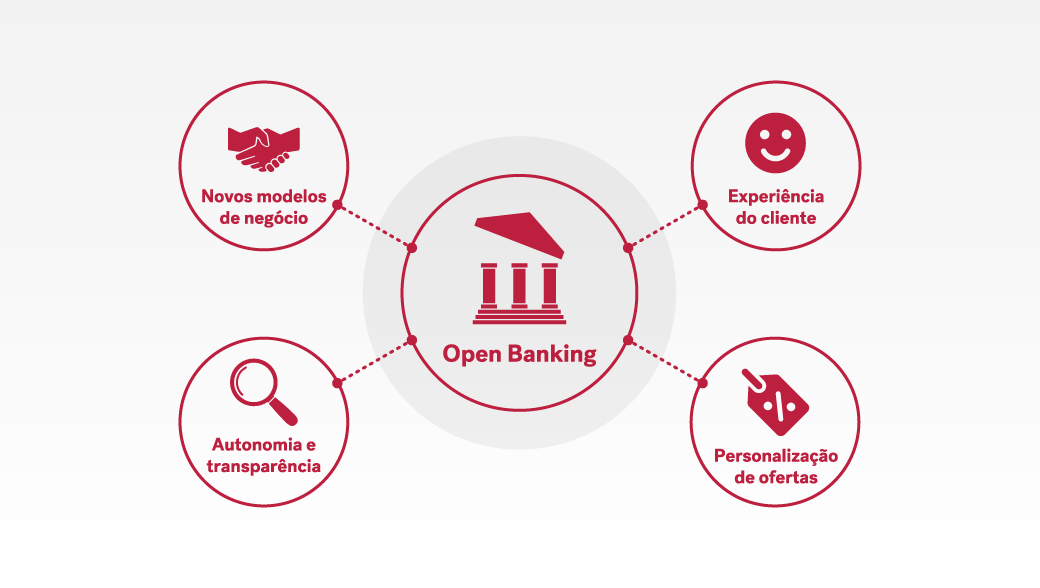

– Clientes: os clientes poderão comparar taxas e serviços com mais facilidade, escolher os melhores serviços, obter melhores ofertas de crédito com o correspondente digital, atendimento personalizado, assumindo o controle de suas informações financeiras.

– Negócios: surgimento de novos modelos de negócio do Open Banking proporcionados pelo maior acesso a dados, permitindo uma atuação mais estratégica dessas instituições que poderão identificar com mais facilidade as necessidades de seus clientes, além da possibilidade de parcerias com outras empresas e fintechs.

– Tecnologia: a tecnologia é fundamental no processo de construção desse ecossistema, em particular no desenvolvimento e gestão da API Open Banking, para garantir que as requisições possam ser seguras, seguindo todas as regulamentações do BC. Também será relevante no desenvolvimento de novos produtos e serviços.

É importante ter em mente também que, com o desenvolvimento do Open Finance, já é possível visualizar novas possibilidades, com a consolidação desse ecossistema. Para se ter uma ideia, de acordo com uma pesquisa da Equinix, em 2025 80% dos líderes digitais verão o impacto positivo da conexão com vários ecossistemas, inclusive agregando mais valor para os clientes finais.

Como o Open Banking funciona?

Vamos imaginar a seguinte situação: você está procurando por um empréstimo, mas não está satisfeito com as condições que o seu Banco X está te oferecendo. Portanto, você quer fazer outras cotações em financeiras e fintechs. Para fazer isso, você pode autorizar que essas instituições tenham acesso aos seus dados lá do Banco X. Assim, a comunicação entre o Banco X, financeiras e fintechs que você optou por cotar acontecerá por meio de uma API financeira.

Uma API (Application Programming Interface, ou, em português, Interface de Programação de Aplicações) funciona como uma “ponte”, que é composta por instruções e padrões de comunicação que são capazes de transportar informações entre sistemas e ambientes que usam diferentes tecnologias e, portanto, facilitam a comunicação entre o Banco X e a fintech A, por exemplo.

Trazendo para o nosso dia a dia, ao pesquisarmos um endereço no Google Maps, no próprio aplicativo, temos a opção de solicitar um serviço de transporte, que é feito por uma outra empresa. A integração entre essa empresa e o Google, no aplicativo, é realizada por meio de diversas APIs.

Além disso, a tecnologia da API Open Banking abre portas para uma série de inovações, com a criação de novos modelos de negócio, novos aplicativos e serviços, como por exemplo, uma aplicação que te permita acessar informações de mais de uma conta bancária em um mesmo ambiente ou de finanças pessoais, para que você possa receber dicas e insights para economizar, investir e por aí vai.

Do ponto de vista técnico, pensando no funcionamento e estrutura de uma API Open Banking, podemos destacar 3 itens:

1. Padronização e Segurança

No Brasil, o órgão regulador do Open Banking é o Banco Central, que junto a estrutura de governança, define as diretrizes do que precisa ser feito, para que a comunicação entre as APIs possa ocorrer de forma fluída, garantindo também uma boa integração da API Open Banking.

Portanto, é preciso se adequar às diretrizes do BC e respeitar os princípios e boas práticas de construção de APIs. Até mesmo porque, essas regras garantem também a proteção de dados dos usuários, evidenciando a relação entre Open Banking e LGPD.

2. Reciprocidade

De acordo com o princípio da reciprocidade, só é possível ter acesso aos dados se você também os fornecer.

Justamente por isso, as APIs são construídas para serem abertas, facilitando o trabalho dos desenvolvedores, que precisam ter acesso as informações necessárias para fazer as ligações de forma correta e aproveitando o que o Open Banking tem a oferecer às empresas.

3. Microsserviços

A gama de serviços financeiros disponíveis todos os dias no mercado é imensa. Porém, eles estão sujeitos a demandas muito diferentes. Por exemplo: alguns são usados a todo momento, por uma grande quantidade de pessoas; outros são usados mais esporadicamente, em menor volume, mas não deixam de ser essenciais para as instituições.

Então, é natural que bancos e instituições financeiras optem por desenvolver as APIs em padrões tecnológicos compatíveis com o dinamismo dessa demanda, com a arquitetura de microsserviços. Em síntese, essa abordagem é um substituto do sistemas monolíticos, justamente porque prega a descentralização de um bloco único de serviços para unidades “micro”.

Assim, os serviços oferecidos podem estar estruturados para operar de forma independente, facilitando a atualização, manutenção ou ajustes na escalabilidade, evitando atrasos, lentidão e indisponibilidades desnecessárias.

>>Leitura recomendada: Entenda como funciona o Encaminhamento de Proposta de Crédito (EPOC) no Open Banking

Uso de dados no Open Banking

O uso de dados, por si só, já é um tema sensível e que demanda muito cuidado. Mas, quando falamos de dados bancários, o assunto merece ainda mais atenção. Afinal, como você já pode perceber os dados financeiros são os grandes protagonistas do Open Banking. Portanto, discussões sobre cibersegurança, privacidade e uso de dados são necessárias. Inclusive, países que já implementaram essa iniciativa passaram por isso.

A União Europeia, por exemplo, com a PSD2 (Payments Services Directive, em inglês), determinou que os bancos devem dividir as informações bancárias dos clientes com dois tipos de empresas: as AISP e as PISP.

- AISP (Provedores de Serviços de Informação de Conta): são aquelas que têm acesso a informações financeiras, e as utilizam para análise de controle de gastos, análise de crédito e serviços informacionais.

- PISP (Prestadores de Serviços de Iniciação de Pagamento): podem iniciar pagamentos através de transferências em nome do usuário.

Na legislação PSD2, da Europa, ambos os tipos de empresa necessitam de consentimento do cliente e ganham acesso às informações por meio de APIs. Para que isso funcione, a legislação bancária exige que os bancos padronizem seus protocolos de acesso a dados, facilitando o trabalho dos terceiros.

O Open Banking Brasil segue as diretrizes do Banco Central e da Lei Geral de Proteção de Dados, que já vigora no país desde 2020, com o objetivo de garantir a proteção, privacidade e o bom uso dessas informações.

Benefícios e desafios do Open Banking

Com o Open Banking, a possibilidade de compartilhar informações abre um leque de possibilidades para desenvolver novos negócios e ecossistemas digitais. Ao longo do tempo, isso deve se reverter em um mercado mais competitivo, que consegue personalizar as ofertas e suprir melhor as necessidades dos clientes.

Um estudo da KPMG aponta que as fintechs alavancaram os investimentos de Venture Capital no país: só no 4º trimestre do ano passado 29% delas receberam esse aporte, seguidas das adtechs e martechs (9%) — especializadas em publicidade e marketing. “Tem o estímulo do Banco Central em abrir o mercado com o open banking, por exemplo. Todo mundo está investindo nesse tipo de startup, vemos desde os fundos até varejo”, comentou Roberto Haddad, sócio-líder de PE da KPMG, na newsletter The Brief, publicada em 11/02.

Atualmente, as Fases 3 e 4 continuam em implementação, justamente por conta das etapas que devem ser concluídas até 2022. Além disso, é importante ter em mente que no momento estamos passando pelas adequações regulatórias, e portanto, em breve será possível evoluir para aproveitar os benefícios e vantagens desse ecossistema de forma completa.

Benefícios do Open Banking

Aumento da competitividade: com as possibilidades que o Open Banking vai abrir, será possível encontrar no mercado serviços personalizados, de forma que os produtos e serviços possam ser customizados, de acordo com a necessidade.

Portanto, para não perder clientes, as instituições precisam manter os olhos abertos para a concorrência, correr atrás de inovações e melhoria no atendimento e serviços prestados aos clientes.

Para se ter uma ideia, uma pesquisa realizada pela Infobip, em parceria com a consultoria Frost & Sullivan, mostrou que 68% dos brasileiros consideram mudar de banco para uma instituição que ofereça um atendimento mais consistente e eficiente.

Autonomia e transparência para os clientes: autonomia e transparência são fundamentais para que os clientes possam decidir com que gostariam de compartilhar seus dados.

Estímulo à inovação e criação de novos produtos e serviços: no caminho da competitividade está a inovação e no Open Banking não será diferente. Afinal, é importante que as empresas encarem esse momento como uma oportunidade para inovação e não apenas uma necessidade de cumprir com o regulatório.

Recentemente, o Relatório Semestral do Open Finance Brasil, revelou dados muito importantes sobre o desenvolvimento do nosso ecossistema:

- Mais de 3,9 bilhões de chamadas de APIs foram registradas no último trimestre;

- Apenas nas últimas 4 semanas foram registradas 1,4 bilhões de chamadas em APIs;

- Houve 2,45 bilhões de chamadas nas APIs de contas e cartões de crédito, representando 64% do total

- Há mais de 9,6 milhões de consentimentos ativos;

- 12 iniciadores de transação de pagamento estão certificadas e habilitadas a funcionar;

- Há mais de 800 instituições ativas no diretório de participantes.

Esses indicadores nos mostram que estamos caminhando na direção correta, em busca do cumprimento dos objetivos estratégicos do Banco Central.

Desafios do Open Banking

Mecanismos de autenticação e fornecimento de dados: faz parte das exigências do Banco Central que as instituições forneçam os mecanismos de gestão de consentimento e autenticação de dados para preservar a privacidade dos clientes.

Crimes e fraudes na internet: este não é um desafio exclusivo do Open Banking, mas sim da era da internet e, portanto, da sociedade como um todo.

De acordo com a pesquisa da Equinix, já mencionada acima, os DDoS (Denial Of Service ou ataque de negação de serviço) cresceram mais de 270% ao ano, enquanto 30% das empresas enfrentam o desafio de ter milhares de dispositivos inseguros conectados diariamente sem supervisão de TI.

Por isso, é importante estar em concordância com as exigências e certificados, que vão garantir a segurança do ecossistema, como um todo.

Colaboração: a inovação também abre espaço para parcerias entre empresas, ainda mais quando pensamos no funcionamento da API economy. Pensar de maneira estratégica em como realizar essas colaborações, será fundamental para o sucesso das instituições.

Para exemplificar, uma pesquisa realizada pelo banco digital britânico Zopa- já citada acima-, revelou que a parceria realizada entre o banco e a ClearScore, uma empresa de tecnologia financeira, resultou em um aumento de 37% na quantidade de usuários elegíveis para solicitar propostas de crédito no Zopa. Em apenas uma semana, mais de 43 mil usuários da ClearScore conseguiram visualizar as propostas do Zopa, algo que não estava disponível anteriormente, em uma análise de crédito pré-Open Baking.

>>Leitura recomendada: Pix via Open Finance

Opus Open Finance

A Opus desenvolveu a solução ideal para as Instituições Financeiras que querem cumprir as regulamentações do Banco Central dentro do prazo, viabilizando a participação no mercado como um diferencial competitivo. Quer saber mais? Entre com contato com a gente!